德州扑克里的保险到底能不能买?

德州扑克里的保险到底能不能买?

大家好,我是买保险也肉疼的莎莫姐姐。

最近,线上扑克的边界又一次被扑克之星给拓宽了。

他们在无限注德州扑克微级别($0.01/$0.02, $0.02/$0.05, $0.05/$0.10)、PLO还有短牌cash常规游戏桌上线了一个特别的功能,叫做全下退款。

顾名思义,全下的时候,你可以选择退款。款从哪来呢?你的手牌在底池的胜率,也就是你获胜的概率。

顾名思义,全下的时候,你可以选择退款。款从哪来呢?你的手牌在底池的胜率,也就是你获胜的概率。

比方说,你用AA跟对手全下,虽然胜率很高,但你总有一种不祥的预感。这时,你可以选择全下退款这个功能,拿走你的手牌在底池中所占胜率的份额。

这个时候,扑克之星相当于庄家,他会收你胜率的1%作为服务费,然后接手牌局,跟对手全下。

如果你的手牌获胜,所有利润归扑克之星所有,跟你就没关系了。如果对方获胜,扑克之星承担所有损失。

哎,这听起来跟我们经常谈到的德州扑克中的保险有点像呢。

没错,从本质上来看,扑克之星在这个功能中发挥的作用就相当于我们买保险时的承保人。

德州扑克里的保险是怎么回事?

如果你还不知道德州扑克里面的保险是怎么回事,你就out了。哎,out(补牌)跟保险,可是很有关系的哟。

生活中大家或多或少都会买保险。你为什么要买保险,终极原因就是:没钱啊!

如果你口袋够深,资产堪比马云李嘉诚,恭喜你,有些保险你还真不需要买,因为你赔得起!

打德州扑克也是一样。像我们这种普通玩家,辛辛苦苦才累积了几千块资金来打扑克。假如有一天,我用AA跟对手打到全下,底池好大好大。

赢了我当然很开心,但是如果输了,我就等于好几天白干,这也太赤鸡了吧,我的小心脏可承受不了!

这个时候,如果有个人走过来跟我说,保险了解一下,我肯定当场感动地泪洒牌桌。

因为保险有个最重要的好处,平衡波动。

在德州扑克中买保险有几个先决条件

1)底池所有玩家全部全下,如还有人继续行动则无法购买保险

2)一般由全下时手牌领先的人购买保险,因为他比较怕输嘛

3)如果两人手牌相同,就算其中一人胜率略高也无法购买保险,比如一人的手牌是同花

买保险实质上就是一种外围下注,你跟承保人DU对手的补牌来不来。如果对手中补牌,承保人输,按照赔率给你钱;如果对手补牌不来,你给承保人钱。

你的目的是对冲掉对手中牌给你带来的损失,用自己的一部分EV来购买一份保障。

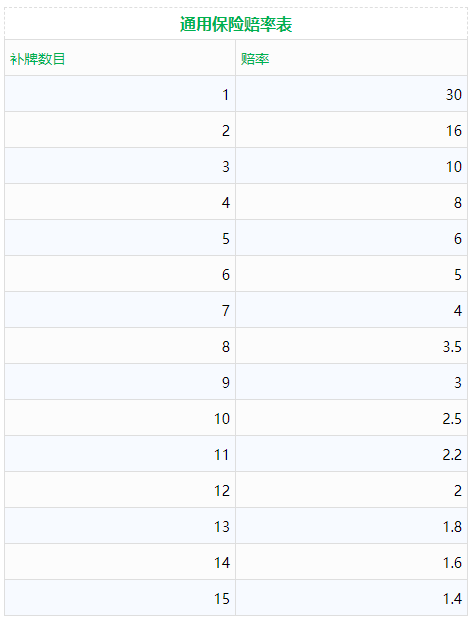

至于赔率怎么算,圈内人会使用一个通用的保险赔率表。

从表上我们能看到,保险的赔率是跟补牌挂钩的。补牌的数目越多,对手中牌的机会就越高,赔率就越低。

从表上我们能看到,保险的赔率是跟补牌挂钩的。补牌的数目越多,对手中牌的机会就越高,赔率就越低。

我们以AA和KK两手牌为例,看看保险是怎么运作的。假设你拿着AA,对手是KK,牌面是A-K-2-8。还有一张河牌没发,对手有1张补牌,对应上图,赔率就是1赔30。

假设底池里面有6000块,你买了200块的保险。

假如AA获胜,对手补牌没来,承保人就赢了,你需要给他200块。

假如AA输掉,对手中K,承保人输,你赢保险,按照1赔30的赔率,他要给你6000块。

买保险是+EV还是-EV?为什么要买?

买保险其实是一件-EV的事,这个算一算就知道了。

还用上面的例子。

一副牌52张,你跟对手的牌加起来4张,牌面发出4张,所以未知牌是44张,对手有1张补牌可以反超你,所以发出K的概率是1/44。

我们上面说了,如果对手中牌,你可以获得承保人支付的6000块,对手不中牌的话,你赢下底池的6000块,但是要支付200块保险,所以能到手的钱是5800元。

也就是说,44次里面有1次你可以获得5800块,其他43次你会损失200块,所以你购买保险的平均收益等于:

(5800x1 - 200x43)/44 ≈ -63.6

也就是说,你每投入200块钱买保险,就会损失63.6块。

63.6/200≈31.8%,相当于-31.8%的EV。

如果你每种补牌数都计算一遍,会发现不管补牌数目是多是少,买保险的EV都是负数。

对于职业牌手来说,他玩牌玩的就是EV,所以会很难接受明知道一种行为-EV还去做这种事。

但是还是有很多人会接受买保险这个设定,哪怕知道这是-EV的,因为他们从保险还得到了其他的好处。

除了我们前面说的平衡波动之外,买保险还有一个很重要的功能,防止上头。

当你用AA全下遭遇BB时,你能保证自己的情绪能在几分钟内迅速平复吗?

除非你有强大的自律,能在这种时候选择离桌,否则在情绪不稳定的时候打牌,你只会越输越多,远远超过原本买保险的花费。

还有一种情况是,你玩牌无数情绪控制不成问题,也不存在上头这件事(只是打个极端的比方,我才不相信有这种人呢,哼),但是这个底池特别大,输掉的钱恐怕一周都赢不回来。

这时如果可以买保险,真心建议你买。

所以,能不能买保险,标准答案到底是什么?

看情况呀。

这个答案堪称扑克中所有问题的万金油,因为扑克就是这样,没有什么方法是一通百通的,一定要根据实际情况进行变通。

但是,如果你一定要一个数据,我就这么说吧,99%的时候不建议买,还有1%的时候,看情况买。

这个1%,就是我们上面说过的几种情况:

① 口袋不够深,底池太大输不起

② 被BB后容易情绪失控

回到最开始说的扑克之星推出的全下退款功能。对很多人来说,用1%的胜率来当服务费,代价有点高,毕竟牌手应该一切以+EV为导向,再加上波动是扑克中固有的东西,靠躲能成什么事。

但是,对于在微级别摸爬滚打的新手来说,这个功能着实有吸引力,因为他可以:

√ 得到更多的控制权

√ 减少波动

√ 避免下风

下风期是多么可怕的一个东西。全下的时候,每次你都有优势,每次你都输,短短几天你就能把一个月赢到的钱输个精光,你的心态分分钟就崩溃了,更别说要升级了。

所以,这个全下退款功能,就跟保险一样,给新手提供了一个出路,至少他能拿到一部分钱,不至于从头再来。

保险怎么买最划算?

万一碰到了1%需要购买保险的情况,你可能想知道怎么买保险能少亏一点EV?虽然还是亏的,但是能省则省嘛。

关于买保险的攻略,前人已经做了挺多总结。

一、在转牌买比在翻牌买更划算

这很好理解。因为到转牌时,我们能多看一张公牌,也就是说,未知牌少了一张,也就是说,EV的算式会有一点改变:

(5800x1 - 200x43)/44 ≈ -63.6

(5800x1 - 200x42)/43 ≈ -60.5

(5800x1 - 200x42)/43 ≈ -60.5

也就是说,每买200块的保险,现在你会损失的钱变成了60.5块,EV从-31.8%变成了-30.3%。

两个数值之间的差别看起来不大,但是从长期来看,还能省很多钱的。

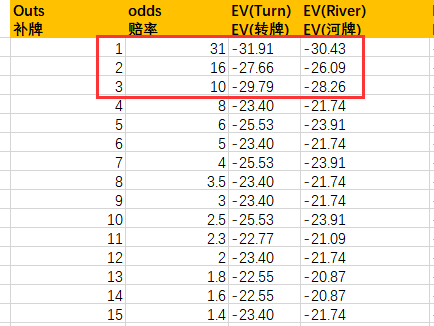

二、对手补牌有1到3张时,买保险不划算,但是补牌太多时也不划算

有人把每张补牌数目时买保险的EV都算了一遍,具体数字可能每个人算都稍有差别,但总体趋势应该是一样的。

我们可以看到,补牌数目在1到3张时,损失的EV是最多的,这个时候买保险最不划算。

我们可以看到,补牌数目在1到3张时,损失的EV是最多的,这个时候买保险最不划算。

那么,是不是补牌越多购买保险越划算呢?

当然也不是。为了计算方便,我们算算1张补牌和12张补牌时买保险有什么不同。根据保险赔率通用表,12张补牌的赔率是1赔2,1张补牌是1赔30。

假如底池都是600,只有1张补牌时,买满整个底池的保险只需要花费20元,而有12张补牌时,买满整个底池的保险需要花费300元!

买保险的花费是随着补牌数目的增加不断递增的。

到底多少张补牌时买最划算,你只能根据具体的情况来斟酌了。

三、与两人全下相比,多人全下时买保险更划算

还用上面AA和KK全下的例子,现在底池多了一个人全下,他的牌是AQ。

这时你依然只需要买一张补牌的保险,因为AQ已经没有补牌了。

这个时候,未知牌的数目又少了两张,变成了42张。按照上面的同样的方法进行计算,我们得到数字-57.14。

也就是说,每买200块保险,我们会损失的钱变成了57.14,EV变成了-28.6%。

又省钱了。

不知道牌友们在日常打牌中有没有其他省钱的骚操作呢?可以在评论区分享一下。

总结一下 ,买保险虽然-EV,但是并不是洪水猛兽,操作得当的话,还是能给我们打牌带来一些帮助。

总结一下 ,买保险虽然-EV,但是并不是洪水猛兽,操作得当的话,还是能给我们打牌带来一些帮助。

如果你是reg,认为坚决不能买保险,我还能说什么,当然是尊重你啦。

如果哪位牌友发现莎莫姐姐上面的计算有误,还请帮忙指出哦,不胜感激。

最后就还是祝大家牌运都up up,下风远离啦!

FAQ

轮盘赌这个名字的由来是什么?

轮盘赌这个名字的由来是什么? “轮盘赌”这个名字的起源是法语,意思是“小轮子”。这个名字来源于这样一个事实:游戏是在一个旋转的小轮上进行的,玩

美式轮盘赌何时以及为何添加双零?

美式轮盘赌何时以及为何添加双零? 双零是在 19 世纪中叶被添加到美式轮盘赌轮中的。确切年份尚不清楚,但据信是在 1860 年代左右添加的。添加它的原因是为了

如何在电脑上玩 WPT Global 2024

如何在计算机上玩 WPT Global 下载软件 1。访问官方网站:访问 WPT Global 网站或使用扑克新闻网站提供的联属链接。 2。开始下载:单击特定于您的操作系统的“下载”按

历史上有哪些著名的轮盘赌丑闻和争议?

历史上有哪些著名的轮盘赌丑闻和争议? 1. Eudaemons – 20 世纪 70 年代,加州大学圣克鲁斯分校的一群物理系学生使用计算机预测内华达赌场轮盘赌游戏的结果。他们称

WPT扑克中的TP是什么?

WPT扑克中的TP是什么? 锦标赛积分(TP) 用于购买 ClubWPT 上的 VIP 锦标赛的门票。所有玩家在开设 VIP 账户时都会获得固定数量的 TP(500)。它们无法重